Sur une exploitation agricole, l’approche des coûts de production semble complexe. PSF vous explique comment estimer votre chiffre d’affaires.

En effet, il faut prendre en compte le coût de production, le seuil de commercialisation, le prix d’équilibre, avec ou sans rémunération, le raisonnement comptable, fiscal, en trésorerie… Pourtant, dans un environnement économique volatil, connaitre son point mort est un indicateur incontournable pour piloter sa ferme. Les enquêtes montrent que peu d’agriculteurs connaissent leurs coûts de production. Pour avancer sur cette problématique, Piloter Sa Ferme vous propose une approche simple.

Définir son chiffre d'affaires : de quoi parlons-nous ?

En fonction des interlocuteurs et des objectifs, on parle de cout de production, seuil de commercialisation, prix d’équilibre, … La vraie à question à se poser est de savoir ce que l’on souhaite mesurer. Ainsi en fonction de l’objectif : capacité à dégager de la marge avant rémunération, approche fiscale d’un résultat potentiel, trésorerie nette rémunération incluse, … il devient déjà plus simple de savoir quels éléments intégrer dans le calcul.

La vision du CA chez Piloter Sa Ferme

Chez Piloter Sa Ferme, nous avons fait le choix d’avoir une approche en trésorerie. Les problématiques d‘optimisation fiscale, de raisonnement n’intégrant par les dépenses et flux réels de trésorerie ne nous semblent pas adaptés à la situation agricole actuelle. Elles ont tendance par ailleurs à complexifier les choses or diriger une entreprise, c’est chercher à générer plus de produits que de charges. Notre propos n’est pas de dénigrer ces approches car elles sont utiles suivant les objectifs. Nous proposons une approche parmi d’autres avec ses avantages et points de vigilance J.

Notre approche intègre l’ensemble des charges de trésorerie de la ferme ainsi que la rémunération de l’exploitant. Aussi, parlons-nous de définir un ou des objectifs de chiffre d’affaires à atteindre, terme un peu long mais positif car il permet d’être tourné vers un objectif. Le but recherché est de définir le point mort en trésorerie de l’entreprise et de voir dans quelle mesure la capacité de l’entreprise à gérer du chiffre d’affaires peut y faire face.

Comme un escalier, le chiffre d'affaires se monte marche par marche.

La problématique des coûts de production est assez ancienne et les sondages montrent que peu d’agriculteurs les connaissent. Il serait intéressant de réfléchir au pourquoi de tout cela mais ce n’est pas l’objet de cet article. Ceci étant l’une des objections assez répandues et/ou entendues est qu’il est difficile voir impossible de ventiler correctement les différentes charges. En complément en blé, colza maïs, orge, … on ne sait pas quelle quantité l’on va récolter donc il n’est pas possible de calculer les coûts de production.

Effectivement, on pourrait « s’abriter » derrière ces objections pour ne pas aller plus loin. Cependant l’équation de la rentabilité reste présente. Il faut donc aller de l’avant et monter l’escalier des coûts de production marche par marche. L’idée est de partir du global pour aller vers le détail. Cette méthode permet de définir des priorités et de s’approprier la méthode pour gagner en autonomie et être capable de l’utiliser seul.

Une méthode simple pour calculer son chiffre d'affaires.

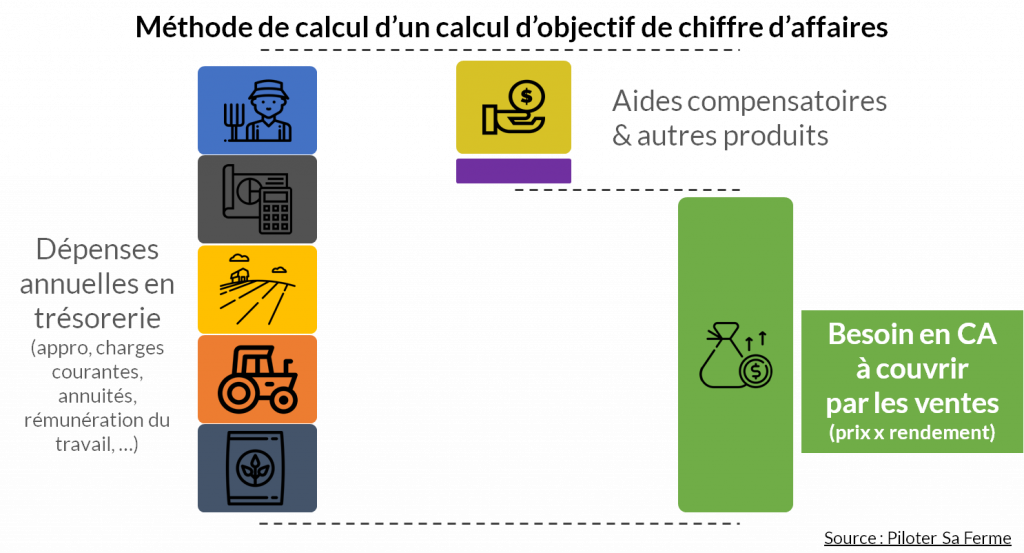

Une fois l’objectif validé (ici générer plus produits que de charges), la base est déjà de définir l’objectif de chiffre d’affaires global à atteindre pour que l’entreprise équilibre produits et charges. Nous allons illustrer notre approche avec une exploitation céréalière mais elle vaut pour d’autres activités. Pour estimer ce chiffre, nous devons identifier toutes les charges de trésorerie de l’entreprise :

- appro : engrais, semences, phytosanitaires, assurance aléas et grêle

- mécanisation : carburant, travaux par tiers, entretien du matériel, location

- foncier : fermages, mise à disposition, entretien des bâtiments

- charges courantes de fonctionnement : assurance, eau, honoraires, transports, divers, …

- main d’œuvre salariée

À ces charges, doivent s’ajouter non pas les amortissements mais :

- les annuités de l’entreprise et les frais financiers

- la rémunération du travail de l’exploitant en raisonnant sur la rémunération nécessaire pour faire vivre la famille mais en intégrant également des annuités personnelles (achat de parts sociales / reprise d’exploitation, achat de foncier, …) qui seraient remboursées via la trésorerie de l’entreprise. Il s’agit ici de réfléchir aux besoins réels en trésorerie indépendamment de la logique comptable en vigueur (si la société est soumise au régime de l’impôt sur le revenu) en agriculteur qui assimile le résultat de l’entreprise à la rémunération de l’exploitant.

Couvrir les dépenses par le produit

L’addition de tous ces éléments permet de définir le total des dépenses engagées par l’entreprise et qu’il faut couvrir par des produits.

En termes de produit justement, nous allons différencier les produits non « directement » liés à l’activité de production des ventes liées aux productions sur l’entreprise. Nous identifions ainsi dans la 1ère catégorie :

- aides PAC

- les autres aides

- les produits financiers

- les prestations de service (si l’activité est accessoire sinon, un traitement sera nécessaire)

En déduisant ces produits de notre total des dépenses engagées, nous obtenons l’objectif de chiffre d’affaires global à atteindre par le produit des ventes. Le graphique ci-dessous récapitule l’ensemble de la démarche.

Estimer le point mort de son chiffre d’affaires

Ce chiffre global permet d’estimer le point mort à atteindre pour l’entreprise. C’est un chiffre important assez simple à calculer en intégrant les charges en trésorerie de l’année ou celle de l’année passée pour avoir une 1ère estimation.

Le fait de passer a une approche par production est un peu plus complexe mais le 1er pas dans ce sens consiste à diviser l’objectif de chiffre d’affaires global par la surface productive : la surface en production hors jachères. Cela permet de déterminer un objectif de chiffre d’affaires moyen à atteindre par hectare toutes cultures confondues. Ce chiffre est intéressant car s’il est bien atteint en moyenne sur toutes les cultures, l’équilibre économique est atteint.

Si vous souhaitez affiner cet objectif de chiffre d’affaires moyen à atteindre par hectare en fonction de vos cultures, une approche analytique s’impose via des calculs de marges brutes ou des ventilations plus complexes de l’ensemble des charges. Votre centre de gestion ou votre expert comptable peuvent vous aider à réaliser ces calculs.

Le chiffre d'affaires agricole en synthèse

Approcher ses coûts de production est une nécessité dans un contexte agricole aléatoire et volatil. La méthode Piloter Sa ferme permet de calculer simplement des objectifs de chiffre d’affaires à atteindre. Une 1ère étape importante à franchir avant d’aller plus loin dans des approches analytiques et qui permet d’estimer le point mort de l’entreprise. Nous pourrons dans un prochain article aller plus loin dans les méthodes de ventilation des charges.